복리계산기 완벽 가이드: 복리의 마법과 72의 법칙 (예시 포함)

복리계산기로 복리 효과를 정확히 계산하는 법을 정리했습니다. 복리와 단리의 차이, 복리 공식, 72의 법칙, 연·월·일 복리 차이, 적립식 복리 시뮬레이션까지 예시와 함께 한눈에 이해할 수 있습니다.

목차

복리계산기 완벽 가이드: 복리의 마법과 72의 법칙

복리계산기는 원금과 이자에 이자가 다시 붙는 복리 효과를 적용해 미래 자산을 계산하는 도구입니다. 초기 투자금, 월 적립금, 수익률, 기간만 입력하면 최종 금액과 총수익을 1초 만에 확인할 수 있습니다. 지금 바로 계산하고 싶다면 복리계산기로 직접 계산하기를 이용하세요.

이 글에서는 복리의 원리부터 72의 법칙, 연·월·일 복리의 차이, 적립식 복리 시뮬레이션까지 실제 예시와 함께 정리합니다.

복리란? 복리와 단리의 차이

복리(複利)는 원금에 붙은 이자에도 다시 이자가 붙는 방식이고, 단리(單利)는 원금에만 이자가 붙는 방식입니다. 기간이 길어질수록 두 방식의 차이는 기하급수적으로 벌어집니다.

원금 1,000만원을 연 10%로 굴렸을 때를 비교하면 다음과 같습니다.

| 기간 | 단리 (원금만 이자) | 복리 (이자에 이자) | 차이 |

|---|---|---|---|

| 10년 | 2,000만원 | 약 2,594만원 | +594만원 |

| 20년 | 3,000만원 | 약 6,727만원 | +3,727만원 |

| 30년 | 4,000만원 | 약 17,449만원 | +13,449만원 |

30년이 지나면 복리는 단리의 4배가 넘습니다. 워런 버핏이 "복리는 세계 8번째 불가사의"라고 말한 이유입니다.

복리 공식과 계산 방법

복리의 미래가치(FV)는 다음 공식으로 구합니다.

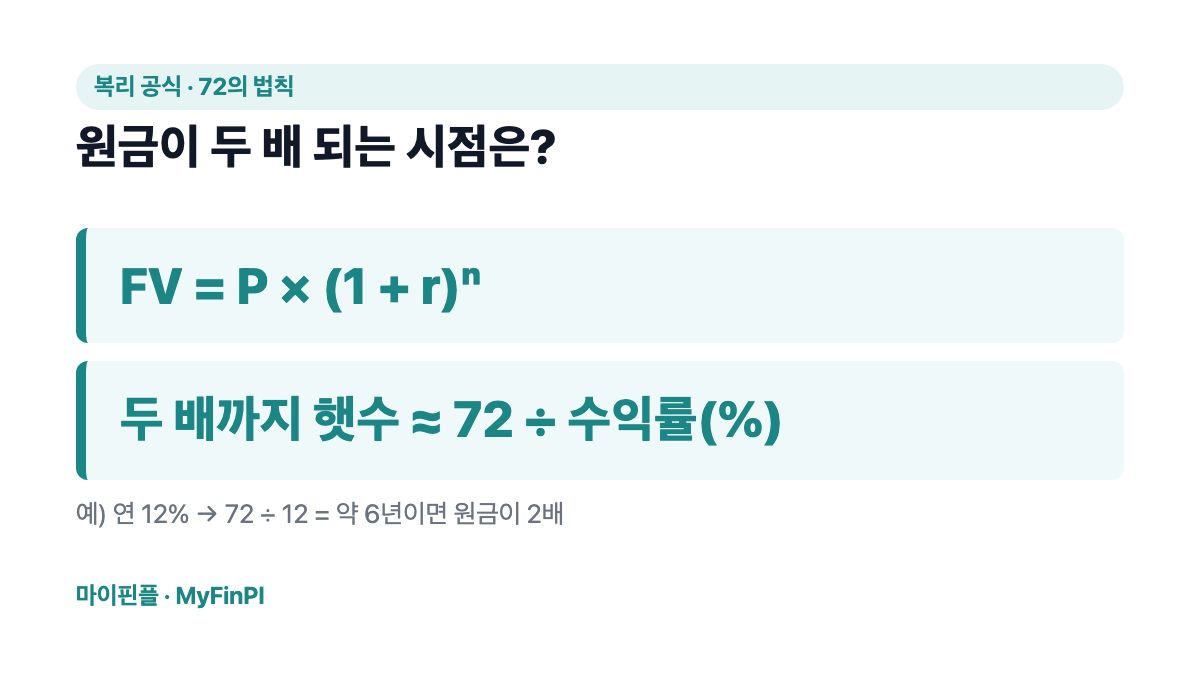

FV = P × (1 + r)ⁿ

- P: 원금(초기 투자금)

- r: 기간당 수익률(연복리면 연이율)

- n: 복리 횟수(연복리면 햇수)

예를 들어 원금 1,000만원, 연 10%, 10년이면 1,000 × (1.1)¹⁰ ≈ 2,594만원이 됩니다. 매월 일정 금액을 추가로 넣는 적립식은 공식이 복잡해지므로 복리계산기로 계산하는 것이 정확합니다.

72의 법칙: 원금이 두 배 되는 시점

72의 법칙은 72를 연수익률(%)로 나눠 원금이 두 배가 되는 햇수를 빠르게 추정하는 방법입니다.

| 연수익률 | 두 배까지 걸리는 기간(72÷수익률) |

|---|---|

| 4% | 약 18년 |

| 6% | 약 12년 |

| 9% | 약 8년 |

| 12% | 약 6년 |

정확한 햇수가 궁금하다면 72의 법칙 계산기에서 바로 확인할 수 있습니다.

연복리 vs 월복리 vs 일복리, 무엇이 유리할까?

같은 연이율이라면 이자가 자주 붙을수록(일복리 > 월복리 > 연복리) 최종 금액이 커집니다. 이자가 붙는 즉시 그 이자에도 다시 이자가 붙기 때문입니다.

원금 1,000만원, 연 10%, 10년 기준 비교입니다.

| 복리 방식 | 10년 후 금액 |

|---|---|

| 연복리 | 약 2,594만원 |

| 월복리 | 약 2,707만원 |

| 일복리 | 약 2,718만원 |

차이가 크지는 않지만, 이율이 높고 기간이 길수록 격차가 벌어집니다. 예·적금은 보통 월복리·연복리 기준이며, 주식·ETF는 배당 재투자와 복리 효과가 결합됩니다.

거치식 vs 적립식 복리

- 거치식: 목돈을 한 번에 넣고 굴리는 방식. 초기 원금이 클 때 유리합니다.

- 적립식: 매월 일정 금액을 꾸준히 추가하는 방식. 종잣돈이 적은 사회 초년생에게 적합합니다.

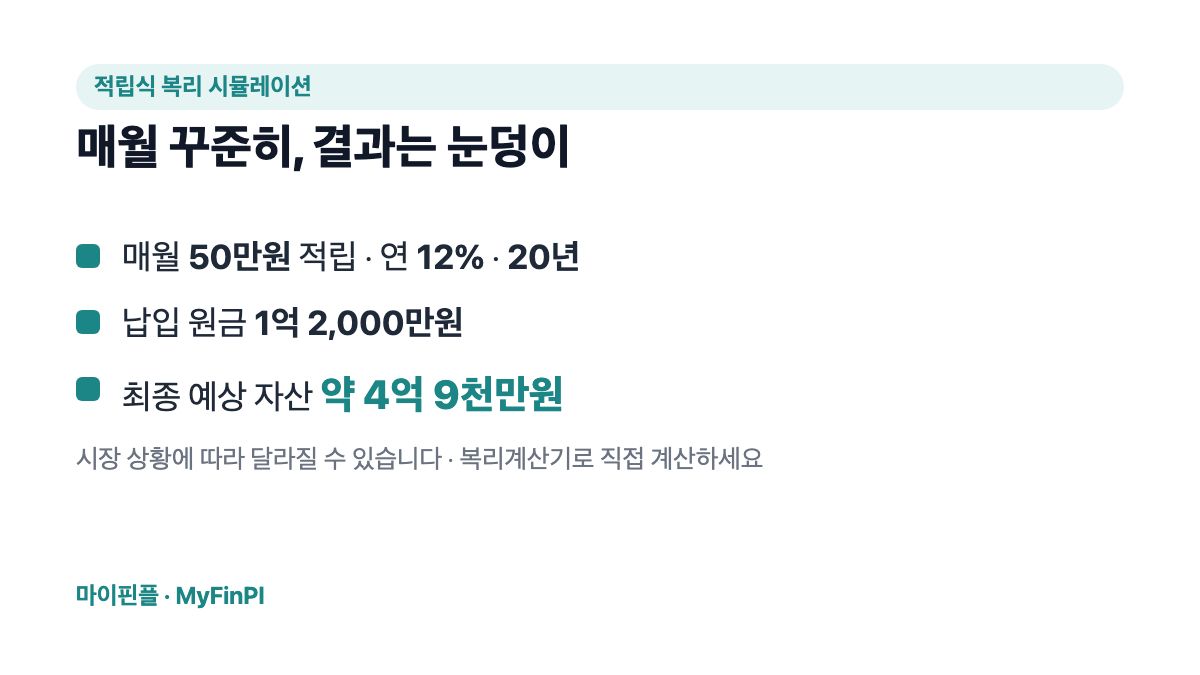

매월 50만원을 연 12% 수익률로 20년간 적립하면 원금 1억 2,000만원이 약 4억 9천만원으로 불어납니다(시장 상황에 따라 달라질 수 있음). 직접 숫자를 바꿔보며 시뮬레이션하려면 복리계산기를 사용하세요.

주식·ETF·적금 복리 활용법

- 주식·ETF: 배당금을 다시 매수(배당 재투자)하면 복리 효과가 극대화됩니다. 장기 적립식 ETF 투자는 ETF 복리 계산기로 예측할 수 있습니다.

- 적금·예금: 월복리·연복리 상품의 세후 수익을 비교해 선택합니다.

- 연금: 장기간 굴리는 연금은 복리 효과가 가장 크게 작용하는 대표적인 상품입니다.

복리계산기 엑셀로 만드는 법

엑셀에서는 미래가치 함수 FV로 간단히 계산할 수 있습니다.

=FV(이율/복리횟수, 기간×복리횟수, -월적립금, -원금)

예) 연 10%, 월복리, 10년, 월 50만원, 원금 1000만원

=FV(0.1/12, 10*12, -500000, -10000000)

다만 옵션을 빠르게 바꿔보며 비교하기에는 웹 복리계산기가 더 편리합니다.

복리 효과를 극대화하는 3가지 원칙

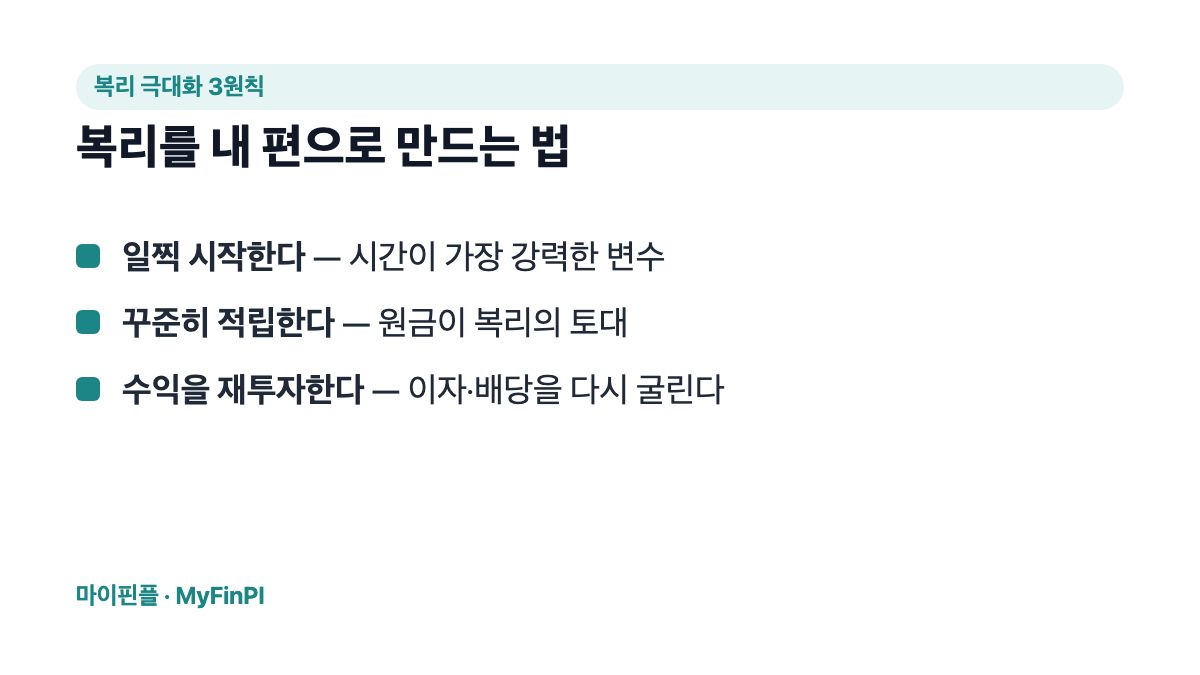

- 일찍 시작한다 — 시간이 복리의 가장 강력한 변수입니다.

- 꾸준히 적립한다 — 적립식으로 원금을 늘리면 복리의 토대가 커집니다.

- 수익을 재투자한다 — 이자·배당을 인출하지 않고 다시 굴립니다.

자주 묻는 질문 (FAQ)

Q. 복리와 단리 중 어떤 것이 유리한가요? A. 장기 투자라면 복리가 압도적으로 유리합니다. 기간이 길수록 이자에 이자가 붙는 복리 효과가 커지기 때문입니다.

Q. 적립식 복리는 어떻게 계산하나요? A. 매월 납입 시점마다 남은 기간만큼 복리가 적용되어 공식이 복잡합니다. 복리계산기에 월 적립금과 기간을 입력하면 자동으로 계산됩니다.

Q. 네이버 복리 계산기와 무엇이 다른가요? A. 마이핀플 복리계산기는 초기 투자금과 월 적립을 동시에 넣을 수 있고, 주요 미국 주식·ETF의 연평균 수익률과 비교까지 제공합니다.

Q. 비트코인·주식 복리 계산도 가능한가요? A. 가능합니다. 목표 수익률만 해당 자산 기준으로 입력하면 됩니다. 단, 변동성이 큰 자산은 예상 수익률이 실제와 크게 다를 수 있습니다.

마치며

복리는 시간과 함께 작동하는 가장 확실한 자산 증식 도구입니다. 막연히 상상하지 말고 복리계산기로 직접 숫자를 확인해 보세요. 더 큰 목표가 있다면 미래가치 계산기와 1억 만들기 계산기도 함께 활용하면 좋습니다.

관련 글

직접 숫자를 넣어 계산해 보세요.

복리계산기 바로 계산하기 →※ 본 콘텐츠는 투자 권유가 아니며 정보 제공을 목적으로 합니다. 투자 결정과 책임은 본인에게 있습니다.